新动力开展怎样样 (打造新动力)

本文目录导航:

新动力开展怎样样

行业关键上市公司:目前国际新动力行业的上市公司关键有隆基绿能()、晶澳科技()、金风科技()、三峡动力()、晶科科技()、长江电力()和中国中车()等。

本文外围内容:新动力行业市场规模、新动力行业开展现状、新动力行业竞争格式、新动力行业开展前景及趋向。

行业详情

1、定义

新动力又称十分规动力,普通指在新技术基础上,可系统地开发应用的可再活泼力,蕴含了传统动力之外的各种动力方式。

普通地说,惯例动力是指技术上比拟成熟且已被大规模应用的动力,而新动力则理论是指尚未大规模应用、正在踊跃钻研开发的动力。

新动力关键包括水能、太阳能、风能、动物质能、地热能等。

依据国度统计局制订的《国民经济行业分类(GB/T 4754-2017)》,新动力行业被纳入电力、热力消费和供应业(国统局代码D44)中的电力消费(D441),蕴含的统计4级代码有D4413(水力发电)、D4415(风力发电)、D4416(太阳能发电)、D4417(动物质能发电)、D4418(其他电力消费)。

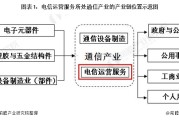

2、产业链剖析

新动力行业抢先产业关键包括太阳能、光伏、水能大风能等新动力及可再活泼力发电设备制作商,以及太阳能、光伏、水能大风能等新动力及可再活泼力的组件及零部件制作商。

其中:新动力发电设备制作关键包括太阳能发电设备大风力发电机组、可再活泼力发电设备等,目前这一畛域抢先的上市企业有特变电工()、迈为股份()和中国中车()等;组件及零部件制作关键包括电力和光伏组件、太阳电池芯片、太阳电池组件、太阳能供电电源、光伏设备及元器件制作等。

目前这一畛域抢先的上市企业有晶澳科技()、天合光能()和通威股份()等。

新动力行业中游作为整条产业链的关键过程,关键蕴含氢能、光伏发电、风电和水电等动力供应商;该畛域目前的代表上市企业有隆基绿能()、金风科技()、三峡动力()和长江电力()等;

新动力行业的下游产业关键包括新动力汽车、加氢站、充电桩和输变电等公共及团体运行畛域。

目前在新动力汽车行业,关键上市公司有比亚迪()、上汽团体()、广汽团体()、西风汽车()和北汽蓝谷()等;加氢站行业上市公司关键有蓝科高新()、上海电气()和美锦动力()等;电动汽车充电桩行业关键上市公司有特锐德()、国电南瑞()和万马股份()等;输变电行业上市公司关键有长缆科技()、金杯电工()敌对高电气()等。

我国新动力行业详细产业链规划如下图:

行业开展历程:行业处在一日千里阶段

新动力行业在促成社会经济可继续开展方面施展了关键作用,依据我国“十五”规划至“十四五”规划时期,国度对新动力行业的允许政策教训了从“放慢技术提高和机制翻新”到“量体裁衣,多元开展”再到“放慢壮大新动力产业成为新的开展方向”的变动。

“十五”方案(2001-2005年)时期,国度层面提出放慢技术提高和机制翻新,推进新动力和可再活泼力产业迅速开展;从“十一五”规划(2006-2010年)开局,规划提出依照“量体裁衣,多元开展”的准则,在继续放慢小型水电和农网树立的同时,鼎力开展适宜村镇、农户经常使用的风电、动物质能、太阳能等可再活泼力;“十二五”(2011-2015年)时期,国度层面提出以风能、太阳能、动物质能应用为重点,鼎力开展可再活泼力;至“十三五”时期(2016-2020年),正当掌握新动力开展节拍,着力消化存量,优化开展增量,新建大型基地或名目应提早落实市场空间;到“十四五”时期,依据《关于促成新时代新动力高品质开展的实施方案》,国度在新动力的开发应用形式、放慢构建顺应新动力占比逐渐提高的新型电力系统、完善新动力名目树立治理、保证新动力开展用地用海需求和财政金融手腕允许新动力开展等方面,对我国新动力行业的开展做出了片面指引。

行业政策背景:政策加持,行业开展迅速

近年来,国务院、国度发改委、国度动力局等多部门都陆续印发了允许、规范新动力行业的开展政策,内容触及新动力行业的开展技术路途、产地树立规范、安保运转规范、动力开展机制和标杆上网电价等外容,2014-2022年6月,我国新动力行业重点政策及政策解读汇总如下:

注:查问时期截至2022年6月20日,下同。

行业开展现状

1、新动力发电装机容量逐年回升

2017-2021年新动力发电装机容量呈逐年回升趋向。

2021年,我国新动力发电装机容量到达11.2亿千瓦,占总发电装机容量的47.10%。

其中,水电装机3.91亿千瓦(其中抽水蓄能0.36亿千瓦)、风电装机3.28亿千瓦、光伏发电装机3.06亿千瓦、核能发电装机0.55亿千瓦、动物质发电装机0.38亿千瓦。

2、新动力发电量稳步增长

2017-2021年新动力发电量稳步增长,2021年,全国新动力发电量达2.89万亿千瓦时,较2020年增长11.63%,其中,水电亿千瓦时,同比降低1.1%;风电6526亿千瓦时,同比增长40.5%;光伏发电3259亿千瓦时,同比增长25.1%;动物质发电1637亿千瓦时,同比增长23.6%。

3、新动力消费量剖析

依据《bp环球动力统计年鉴》(2021)数据显示,2016-2020年,中国新动力消费量呈逐年回升的趋向,从2016年的16.2艾焦增长到2020年的23.18艾焦,复合年增长率到达9.37%。

前瞻依据中国新动力行业开展态势初步核算获取,2021年中国新动力行业消费量约为25艾焦。

4、新动力行业消纳状况剖析

2022年1月,全国新动力消纳监测预警中心发布2021年12月全国新动力并网消纳状况,其中风电应用率到达100%的省市有北京、天津、上海、江苏、浙江、安徽、福建、湖北、重庆、四川、西藏、广东、广西和海南;光伏应用率到达100%的省市有北京、上海、江苏、浙江、安徽、福建、湖北、重庆、四川、广东、广西、海南、江西和湖南。

5、新动力发电占总发电比重逐年递增

依据中国电力企业联结会发布的数据显示,2017-2020年中国新动力发电占总发电比重呈逐年回升的趋向。

2020年,中国新动力发电占总发电比重为34.9%,比2017年增长了5.3个百分点;2021年,中国新动力发电占总发电比重到达35.6%,同比提高0.7个百分点。

行业竞争格式

因目前新动力行业可量化目的较多,故行业竞争格式中的区域竞争局部仅以:各省份可再活泼力电力消纳占全社会用电量的比重启动比拟;企业竞争格式以:2021年各光伏企业光伏组件出货量;2021年各风力发电企业新增装机容量和累计装机容量启动对比;2020年各水力发电企业水电装机总量及水电发电量启动对比。

1、区域竞争:青海、四川和云南位列新动力行业第一竞争梯队

依据2021年6月国度动力局发布的《2020年度全国可再活泼力电力开展监测评估报告》,30个省(区、市)中,可再活泼力电力消纳占全社会用电量的比重超越80%以上的3个,区分为青海、四川和云南;40-80%的6个,区分为甘肃、重庆、湖南、广西、湖北和贵州;20-40%的10个,区分为上海、广东、吉林、宁夏、江西、陕西、黑龙江、新疆、河南和内蒙古;小于20%的11个,区分为浙江、福建、山西、安徽、辽宁、江苏、北京、海南、天津、河北和山东。

注:截至2022年6月22日,国度动力局尚未发布2021年全国可再活泼力电力开展监测评估报告。

2、企业竞争格式剖析

(1)光伏行业竞争格式

依据PV-Tech发布的《2021年环球组件供应商top10》,以光伏组件出货量来看,2021年光伏组件出货量前十名厂商中,中国企业包揽八席,隆基绿能、天合光能、晶澳科技依次位居2021年组件出货量环球排名前三,光伏组件出货量区分为38.52GW、24.80GW和24.069GW。

据PV-Tech引见,2021年环球光伏行业成功超越式开展,光伏行业全体产能和出货量均超越190GW;前十大组件供应商出货量超越160吉瓦,市场份额超越90%。

(2)风力发电行业竞争格式

中国可再活泼力学会风能专业委员会发布的《2021年中国风电吊装容量统计简报》数据显示,新增装机容量方面,2021年中国风电市场有新增装机的零件制作企业共17家,新增装机容量5592万千瓦,排名前5家市场份额算计为69.3%,排名前10家市场份额算计为95.1%;累计装机容量方面,2021年前5家零件制作企业累计装机市场份额算计达为57.3%,前10家零件制作企业累计装机市场份额算计到达81.8%;其中,金风科技累计装机容量超越8000万千瓦,占国际市场的23.4%;远景动力和明阳智能累计装机容量均超越3000万千瓦,占比区分为11.1%和9.6%。

(3)水力发电行业竞争格式

因存在严厉的行政准入门槛、资金门槛和技术门槛等,目前,我国水电行业经营企业的数量不多,关键大型团体包括:长江电力、华能团体、华电团体、大唐团体、国度电投和国度动力等。

依据企业的地下数据以及国度统计局数据计算,2020年按在水电装机总容量剖析,长江电力的市场份额达12.32%,其他五大团体的市占率均在5-7.5%之间。

依照水电发电量剖析,长江电力的市场份额达16.75%,其他五大团体的市占率均在5.5-8.5%之间。

注:截至2022年6月22日,除大唐团体外的其他五大动力团体均为发布2021年社会责任报告,故此处仅以2020年数据为例,对我国水电行业市场竞争格式启动剖析。

行业开展前景及趋向预测

1、“十四五”时期保证新动力开展用地用海需求,财政金融手腕允许新动力开展

近年来,我国以风电、光伏发电为代表的新动力开展功效清楚,装机规模稳居环球首位,发电量占比稳步优化,老本极速降低,已基本进入平价无补贴开展的新阶段。

同时,新动力开发应用仍存在电力系统对大规模高比例新动力接网和消纳的顺应性无余、土地资源解放清楚等制约要素。

2022年5月14日,国度开展革新委、国度动力局发布《关于促成新时代新动力高品质开展的实施方案》(以下简称“《实施方案》”)《实施方案》在新动力的开发应用形式、放慢构建顺应新动力占比逐渐提高的新型电力系统、完善新动力名目树立治理、保证新动力开展用地用海需求和财政金融手腕允许新动力开展等方面做出了片面指引:

《实施方案》保持兼顾新动力开发和应用,保持散布式和集中式并举,突出形式和制度翻新,在四个方面提出了新动力开发应用的动作,推进全民介入和共享开展:

传统电力系统是以化石动力为主来打造规划设计理念和调度运转规定等。成功碳达峰碳中和,必定放慢构建新型电力系统,顺应新动力比例继续提高的要求,在规划理念改造、配件设备性能、运转方式革新、体制机制翻新上做系统性布置:

鉴于新动力名目点多面广、单体规模小、树立周期短等,《实施方案》立足新动力名目树立的规模化、市场化开展需求,继续粗浅“放管服”革新,重点在简化治理程序、优化服务水平上:

经过多年开展,我国曾经构成了较为完善并具备必定长处的新动力产业链体系。

新情势下,我国新动力产业必定强化翻新驱动,兼顾开展与安保,促成构成以国际大循环为主体、国际国际双循环相互促成的新开展格式。

为此,《实施方案》从优化技术翻新才干、保证产业链供应链安保、提高国际化水平等方面允许疏导新动力产业肥壮有序开展:

与传统动力相比,新动力能量密度较低,占空中积大。

随着新动力规模极速扩展,土地资源曾经成为影响新动力开展的关键要素。

《实施方案》进一步强化新动力开展用地用海保证,经过明白用地治理政策、规范税费征收、提空中间资源应用率、推行生态修复类新动力名目等措施,推进处置制约新动力行业开展的用地困境:

“十四五”风景等关键新动力已成功平价无补贴上网,财政政策允许的方向和形式须要与时俱进,金融允许政策力度须要放大,进一步施展财政、金融政策的作用。《实施方案》提出三方面政策动作:

2、“十四五”新动力行业开展趋向:基础设备树立才干清楚提高,向国际一流水平迈进

作为绿色低碳动力,新动力是我国多轮驱动动力供应体系的关键组成局部,关于改善动力结构、包全生态环境、应答气象变动、成功经济社会可继续开展具备关键意义。

“十四五”时期,新动力发电新增装机容量将成为我国发电新增装机容量增量的主体;新动力为主体的新型电力系统放慢构成并且新型储能进入规模化开展阶段:

国度动力局新动力和可再活泼力司司长李创军示意,在“十三五”的基础上,“十四五”时期可再活泼力年均装机规模还将有大幅度的优化,到“十四五”末可再活泼力的发电装机占我国电力总装机的比例将超越50%,据此,前瞻初步预测至2025年末,我国新动力装机容量可到达17亿千瓦,至2027年末,我国新动力装机容量或将到达21亿千瓦。

随着新动力装机量的稳步增长,估量至2027年我国光伏、风能、水能、火电等新动力发电量也将随之进一步高增,前瞻依据近年来我国新动力发电量以及新动力行业开展趋向初步预测至2025年末,我国新动力发电量可到达4.28万亿千瓦时,至2027年末,新动力发电量或将打破5.20万亿千瓦时。

更多本行业钻研剖析详见前瞻产业钻研院《中国新动力行业开展前景与投资策略规划剖析报告》。

国度动力团体上市公司

国度动力团体下辖的上市公司包括:1. 中国神华动力股份有限公司中国神华动力股份有限公司成立于2004年11月8日,作为国度动力投资团体有限责任公司的A+H股上市公司,其H股和A股区分于2005年6月15日和2007年10月9日在香港联交所和上海证交所上市。

至2020年底,中国神华领有5584亿元的资产规模,总市值到达523亿美元,员工人数约为7.6万人。

2. 国电电力开展股份有限公司国电电力开展股份有限公司,股票代码,由中国国电团体公司控股,是一家在全国范围内经营的上市发电公司。

该公司成立于1992年,并于1997年3月18日在上海证券买卖所上市,后于2002年底成为中国国电团体公司的一局部。

3. 龙源电力团体股份有限公司龙源电力团体股份有限公司创立于1993年,最后附属于国度动力部,后经过屡次体制革新,现为国度动力团体下属公司。

2009年,龙源电力在香港主板成功上市,被誉为“中国新动力第一股”。

该公司是中国风电开发的后行者,引领了国际海上、低风速、高海拔等风电畛域的开展,并率先成功风电“走进来”策略。

4. 中国神华煤制油化工有限公司中国神华煤制油化工有限公司是神华团体的全资子公司,成立于2003年6月,注册资本金为146亿元。

该公司专一于煤炭清洁转化应用关系业务,关键产品包括柴油、石脑油、液化气、聚乙烯、聚丙烯、甲醇等。

5. 国电科技环保团体股份有限公司国电科技环保团体有限公司成立于2004年11月26日,由中国国电团体公司整合其高科技产业而成。

公司注册资本金为3.6亿元,股东包括中国国电团体公司、国电电力开展股份有限公司和龙源电力团体公司。

该公司努力于环保和节能技术,领有到达国际和国际抢先水平的技术,在电力行业享有良好的信用和出名度。

我国新动力汽车行业现状及趋向剖析

——预感2023:《2023年中国新动力汽车行业全景图谱》(附市场现状、竞争格式和开展趋向等)

行业关键上市公司:关键有上汽团体()、蔚来-SW()、现实汽车()、小鹏汽车()、广汽团体()、比亚迪()等

本文外围数据:产销规模、竞争格式、浸透率

定义

依据《国民经济行业分类(GB/T 4754-2017)》,新动力汽车是指驳回新型动力系统,齐全或关键依托新型动力驱动的汽车,包括插电式混合动力(含增程式)汽车、纯电动汽车和燃料电池电动汽车等。

新动力汽车行业是指启动新动力汽车整车制作活动的企业汇合。

新动力汽车依照动力供应和运行畛域,有两种分类方式,详细如下:

2、产业链剖析:大型企业已成功后向一体化规划

从产业链角度来看,新动力汽车产业链抢先关键包括电池、电机、电控等外围原资料及零部件供应;中游是指新动力汽车整车制作,依照用途可划分为乘用车、商用车等;下游包括新动力汽车充电服务、新动力汽车后市场服务等运行畛域。

重新动力汽车行业高低游产业链介入企业来看,抢先企业蕴含赣锋锂业、华友钴业等原资料供应商以及宁德时代、大洋电机等外围零部件供应商;中游的新动力汽车制作商关键有比亚迪、上汽团体等国产企业以及特斯拉、宝马等外资厂商;而下游关键有国度电网、上汽通用等新动力汽车充电及后市场服务商。

大型企业如比亚迪等,曾经成功后向一体化规划。

行业开展历程

“八五”时期,政府开局组织关系部门展开了对电动汽车及关键零部件的研发;随后电动汽车列入国度攻关名目。

历经了一系列筹划之后,2011年开局,新动力汽车试点上班热火朝天的展开,从试点到片面,目前我国新动力汽车行业正历经转型阶段,由“政策导向性市场”逐渐向“市场导向性市场”转型。

行业政策背景

我国新动力汽车行业的政策规划触及置办补贴政策、节能减排政策、电池充电桩配套产业政策等,局部汇总如下:

我国新动力汽车高速开展,为环球经济开展注入新动能,2020年10月,国务院发布《新动力汽车产业开展规划(2021—2035年)》,提出开展新动力汽车是我国从汽车大国迈向汽车强国的殊途同归,是应答气象变动、推进绿色开展的策略动作。

到2025年,我国新动力汽车市场竞争力清楚增强,动力电池、驱动电机、车用操作系统等关键技术取得严重打破,安保水平片面优化。

纯电动乘用车新车平均电耗降至12.0千瓦时/百公里,新动力汽车新车开售量到达汽车新车开售总量的20%左右,高度智能驾驶汽车成功限定区域和特定场景商业化运行,充换电服务便利性清楚提高。

产业开展现状

1、新动力汽车供需水平较为平衡

受益于政策的活动,我国新动力汽车市场从2014年开局极速开展,新动力汽车产销量大幅回升;随后2016、2017年遭到骗补事情及补贴发展的影响,产销量增速放缓。

至2021年新动力汽车补贴政策敲定,新动力汽车补贴规范将在2020年基础上再退坡20%。

依据中国汽车工业协会统计据显示,2021年国际新动力汽车产量为354.5万辆,同比增长159.5%。

2021年新动力汽车的产量迸发式增长,关键是由于新动力汽车市场曾经从政策驱动转向市场拉动,出现出市场规模、开展品质双优化的良好开展局面,2022年新动力汽车不再享用补贴政策也是企业在2021年放大消费劲度的要素之一。

依据中国汽车工业协会统计数据显示,2021年我国新动力汽车销量迸发式增长,到达352.1万辆,同比增长157.6%。

2012-2021年,我国新动力汽车销量从2012年的1.28万辆到2021年的352.1万辆,成功了超越式开展,可以看出我国消费者对新动力汽车的消费需求逐年攀升。

2012-2020年,我国新动力汽车产销率出现动摇性,范围在95%-103%之间,在正当的范围内小幅动摇,说明我国新动力汽车行业全体供需较为平衡。

2021年,我国新动力汽车产销率为99%。

2、新动力汽车出口量大幅参与

2017-2021年我国新动力汽车出口规模呈扩展趋向。

2021年全年出口新动力汽车14.37万辆,同比回升10.03%。

注:海关总署的新动力汽车统计口径包括混合动力客车(10座及以上)、纯电动客车(10座及以上)、非插电式混合动力乘用车、插电式混合动力乘用车以及纯电动乘用车。

2017-2019年我国新动力汽车出口规模出现逐年回升趋向。

2020年全年出口新动力汽车22.29万辆,同比降低12.5%;2021年我国新动力汽车出口量及出口金额都大幅回升,总计出口量55.46万辆,同比增长148.8%,在出口金额方面,2021年我国新动力汽车出口金额为108.58亿美元,同比增长236%。

2017-2020年,我国新动力出口量大于出口量,处于贸易逆差形态。

2021年,我国新动力汽车出口额初次大于出口额,由贸易逆差转为顺差。

3、新动力汽车浸透率高速回升

随着新动力汽车产业逐渐开展,2014年我国开局产生公家购置新动力汽车,由此也开启我国新动力汽车元年。

2015年全国进入新动力汽车产业高速增长期,在2015年11月,我国新动力汽车产销量在全体汽车行业里的占比初次打破1%关卡,我国也在这一年成为环球最大的新动力汽车市场。

依据中国汽车工业协会最新发布的数据显示,2021我国新动力汽车市场浸透率(全国新动力汽车销量占全国汽车总销量比例)到达13.4%,较2020年大幅回升。

行业竞争格式

1、区域竞争格式

依据企查猫查问数据显示,目前中国新动力汽车注册企业关键散布在广东省。

其次为江苏、山东等沿海省市;浙江、安徽、河南、湖北的新动力汽车企业数量亦较多。

注:色彩越深代表企业数量越多;数据截至2022年9月14日。

重新动力汽车产业上市公司的地域散布来看,广东省新动力汽车产业的上市企业数量最多,其中不乏广汽团体()、比亚迪()、小鹏汽车()等龙头企业。

江苏省新动力汽车产业的上市企业数量亦较多,有亚星客车()等上市企业,安徽省有蔚来-SW()、江淮汽车()、安凯客车()、汉马科技()等上市企业。

注:色彩越深代表企业数量越多。

2、企业竞争格式

依据乘联会统计数据,2021年我国新动力汽车企业乘用车批发销量排名第一位的是比亚迪股份有限公司,2021年成功新动力汽车批发销量到达58.4万辆;其次是上汽通用五菱,成功批发销量43.11万辆;排名第三的是特斯拉中国,成功批发销量32.07万辆,其他企业排名如下:

行业开展前景及趋向预测

1、政策退坡,竞争加剧

随着我国新动力政策补贴退市,市场进入转型阶段,未来我国新动力汽车行业趋向如下:

2、未来新动力汽车行业销量凑近800万辆

2020年10月,国务院印发《新动力汽车产业开展规划(2021-2035)》,其中明白到2025年,新动力汽车新车销量占比达20%左右。

依据中国汽车工业协会预测,2025年我国汽车销量将到达3000万辆。

前瞻在此基础上结合近年来新动力汽车市场状况启动预测,到2022年,我国新动力汽车销量将到达402万辆,到2027年,新动力汽车销量或到达783万辆。

更多本行业钻研剖析详见前瞻产业钻研院《中国新动力汽车行业市场前瞻与投资策略规划剖析报告》。

-

GravityHacker2025年12月06日

该游戏存在开挂现象,严重影响玩家体验,建议加强监管和打击作弊...

-

404_诗人2025年12月06日

对于天天闲乐这款游戏,确实存在开挂现象,许多玩家反映游戏中部...

-

404_诗人2025年12月06日

玩家实测教程聚乐惠存在外挂,严重影响游戏公平性,建议玩家们谨...

-

离线梦境2025年12月06日

对于玩家实测教程天府红桃3究竟有挂吗!太坑人了,我深感担忧,...

-

RetroRocket_882025年12月06日

文章内容全面,详细解释了华为手机没有装置谷歌架构的原因、Go...

-

时间褶皱2025年12月06日

文章内容详尽,涵盖了华为手机没有装置谷歌架构的原因、Goog...

-

琉璃鹿鸣2025年12月06日

华为手机未装置谷歌架构受中美网络争议影响,Google服务框...

-

随机散步AI2025年12月06日

小程序经营人员工资根据业绩和销售额提成考核计算,同时开发方式...

-

熊猫咆哮PRO2025年12月06日

小程序经营人员工资考核可基于用户增长和销售额,开发方式影响成...

-

啤酒与弦论2025年12月06日

微信小程序解除限度的方法详细实用,包括小程序授权管理、管控及...

文章评论