2023年国产二游市场分析:原神之外的大盘持续下滑,深空之眼能否扭转局面?

自 2020 年开始,《原神》之外的二游大盘一直在下跌。前年是 242 亿,去年是 217.7 亿。今年下半年若不反弹,可能会继续下跌至 200 亿左右。用“全线萎靡”来形容今年上半年《原神》之外的国产二游大盘,我认为并不夸张。

[id_1463503457]

可见今年上半年的情况还没有回到前年的高度。

具体而言,5 月至 6 月国产二次元游戏有集体周年庆这一情况产生了影响。同时,新游《深空之眼》进入市场起到了推动作用。正因如此,5 月国产二次元游戏在国内的流水达到了 17.7 亿,这是 5 个月当中的最高值。而今年下半年很可能不会再有像《深空之眼》这样级别的新品出现。老二游过了周年庆这个节点之后,其热度会降低。在没有其他外部力量推动的情况下,很有可能难以再次达到同样的高峰。

国产二游的表现和《原神》不同。在今年 1 到 5 月份,《原神》的增幅较为明显。并且,《原神》即便长草一个月,也没有竞争对手。

2020 年《原神》的全球流水为 48.4 亿。2021 年其全球流水达到 153.5 亿。今年半年还未结束,它的流水规模已处在 127.7 亿至 155.6 亿的区间内。其中,国内流水处于 81.1 亿至 99.6 亿的区间,每月最低平均为 16.22 亿,最低增幅为 26.82%。

在 5 月份尤其容易长草的时候,其国内的流水规模达到了 13.4 亿。这个流水规模超过了其他国产二游在国内的月均流水 13.16 亿。如果这个月没有《明日方舟》近 400%的环比增幅,也没有《火影忍者》9000 万的环比增长,以及《阴阳师》6000 万的环比增长,那么上半年就会出现《原神》把所有二游按在地上摩擦的情况。

《明日方舟》5月迎来三周年庆,爆发了一波

国内二游市场显然已朝着寡头化市场形态发展。《原神》的增速会带动整个国内二游大盘的增长。这也意味着国内其他二游的生存空间将被进一步挤压。甚至国内其他二游不可避免地会出现下滑趋势。

这个现象提醒我们,核心向二游市场已经饱和。《原神》的增速,是因为有大量的泛二用户、非二用户以及沉默大众用户加入。其他二游下滑,是因为核心二游的受众被抢夺,现有用户的产品承载力达到了某种上限。

02

游戏公司对待二次元更谨慎了

用户产品的承载力达到了顶点。也就是说,机会的门槛提高了,进入这个领域变得更加困难。并且,这种难度是能够用肉眼明显看到在提高的。

以今年唯一的爆款二游新品《深空之眼》为例。这款产品自身素质较为良好。并且在今年上半年,没有同档期的同级别新品来与它竞争。这意味着它独揽了上半年国内整个二次元市场的新品档。只要市场上有流动资源,只要用户对新品有一些饥渴感,市场就会倾向于它。

令人欣喜的是,《深空之眼》拿出了不错的成绩。在上线后的头两个月,它都收获了约 1.3 亿的流水。它甚至多次闯入畅销前十并榜上留名。但我在意的是,既然完全没有同期的竞品,它的成绩为何没有再更高一些呢?

我们可以将《战双帕弥什》进行粗略类比。这款产品于 2019 年底上线。在同档期内,它没有遇到同级别的竞争对手。其产品素质过硬。但它遭遇了严重的运营事故,这对它造成了一定程度的影响。它的首月流水约为 3 亿。上线头三个月内,它也曾多次冲入畅销前十。

从结果上看,《深空之眼》在上线第一个季度内的榜单表现和《战双帕弥什》很相似。同时,实际的流水规模方面,二者相差了一截。

再谈研发投入方面,《战双帕弥什》在上线之前的研发成本大概在 5000 万左右。因为有英雄游戏的人才以及技术支援,所以相信节省了不少成本。《深空之眼》研发了 4 年时间,勇仕网络仅在 2020 年的研发投入为 3400 万,在 2021 年的研发投入为 5300 万。由此可以想象,这款产品的研发投入最少也有大几千万,最多则可能达到上亿。

那么问题来了,二次元游戏的投资回报率是不是掉得有点快?

早年的二次元游戏,是一个充满魅力的杠杆神话。舰 C 那朴实无华的页游品质,一方面让当时的 DMM 赚得盆满钵满,另一方面也让国内玩家隔着大海满怀羡慕。这对于国内的任何一家游戏公司而言,都具有极大的吸引力。此后出现的爆款国产二游,也充分证明了这个杠杆所蕴含的魅力。

2017 年的《碧蓝航线》成本达百万级,却能获得 1 亿的首月流水。2019 年的《明日方舟》成本不超过 4000 万,却撬动了 5 亿的首月流水。同年的《战双帕弥什》用 5000 万以内的成本,收获了 3 亿的首月流水。

《原神》问世后,市场规则发生了变化。2021 年的幻塔,打底亿级研发成本,首月流水能达到 5 亿。到了 2022 年,成本为大几千万近亿的《深空之眼》,首月流水只能撬动 1 亿多一点。

游戏行业出现内卷且速度放缓,二次元领域首当其冲。老产品在不断进行升级换代,且力度越来越大;新产品若要找回原来的爆发力,就必须拿出飞跃式的升级。然而,在这种内卷的情况下,这个能够带来提升的因素失效了。

图源:《金钱掌控》

毕竟,投入过量成本不一定能换来技术飞跃。从小成本起步的原生二次元团队,未必 3D 实力雄厚,也未必能掌控工业化流程,甚至可能只做过 2D。像库洛这样能够迅速成长起来的团队,背后离不开给予资金、人员以及经验技术的伯乐般的英雄游戏。不然的话,多数情况下会像勇仕那样,必须埋头积累 3 到 5 年,才能够取得成就。

二游厂商早早开始了各自的圈地行动,他们将战略方向从满足核心圈层转变为圈住更广泛的年轻用户群体。首先尽可能扩大产品的受众面,接着思考用何种内容留住用户,最后在商业模式上实现成本回收和利润获取。

从前面的数据可以看出,二游的核心圈层几乎快没有新的活力了,这意味着不能仅仅依靠高付费的二游用户来支撑产品。因此,需要以较大的用户基数为前提,去扩大付费人群。就像传统游戏的流量生意一样,大 R 难以获取,那就从拥有大 DAU 的中小 R 身上想办法。

以米哈游为例,早期从官网渠道开始运作,接着到自有社区米游社进行一系列操作,这实际上是把产品中从各个渠道进来的用户,沉淀成自身产品矩阵所独有的流量池。这个流量池在一定程度上会与国内的社交网络相分离,目的是避免被网络上那些无差别互通的信息(包括竞品)所干扰。

米游社看板娘米游姬在去年4月

甚至已经V化出道了

市场上已立住的老一代二游纷纷圈好地。新品若不背靠某家公司某个 IP,入局门槛就只会更高。坦白来讲,我觉得在现在的国产二游市场中,不会再出现以小搏大的神话了。

恐怕早就预料到了这个变化,今年“二游退潮”的态势极为猛烈。到目前为止,今年之内停服的产品以及计划停服/停更的产品,已经达到了 13 款。除此之外,停止开发的项目累计也达到了 11 款。

对于很多厂商来说,二次元的这笔账或许真的难以算清了。在如今这种激烈的竞争环境中,那些没有竞争力、没有潜力,也没有十足把握突破现状从而达到更高市场高度的二次元产品,已经无法继续生存下去,只能及时停止损失。

03

偏执于“突破”的新品

那么面对这种困境,如今仍在坚持的新品,该怎么破局?

2020 年,西山居的 CEO 郭炜炜在一次采访中表明了他的看法。他对二次元领域持看好态度,认为这个领域研发成本较低,发行也较为成熟。然而,最大的难点在于如何做好内容,他强调这也是二次元实现突破的关键所在。在这之前和之后,不止一个团队在提及制作理念时,都指出了自己的理念具有突破市场的可能性,并且这种态度近乎偏执。

从某个时候起,二次元的立项就像是一场攻防战。已经成功的产品犹如一道高墙,它将团队与市场的想象力封锁起来,还改变了玩家的评判标准。当玩家在谈论一款二次元产品是否超出预期时,会将这道评判标准与某款具体的头部产品进行对标并一一比较。到了现在,被当作标准的产品甚至已经被压缩到具体的 1 到 2 款,形成了寡头局面。

的确,二次元容易成为潮流。在 2014 年,也就是《崩坏 2》与《战舰少女 R》横空出世的那个年代,二次元从无到有,它的诞生本身就值得欣喜和庆贺。而到了 2016 年至 2020 年之后的市场,由于之前已经有了优秀的作品,市场对二次元新品的考验变得越来越严格,新生力量如果想要得到认可,就必须要在老产品的基础上有所突破。

首先是题材。

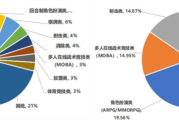

《明日方舟》之后,国内二次元市场开始了寻找风格化的行动。今年上半年,国内二次元题材种类有了很大提升。其中有 3 款是克苏鲁/神秘学题材;有 7 款是都市题材;有 10 款是传统日系异世界冒险题材;有 1 款把故事放在了太空歌剧;在不完全统计的 56 款产品里,87%的游戏不是过去两年常见的废土末世产品。多题材会带来风格化。这种风格化使得产品之间的区隔变得明显。二次元类产品逐渐脱离了那种一眼看上去就同质化的状态。

美术伴随题材进行大胆的风格化尝试,并且由于题材的细分,使得不少新品的首次曝光更加吸引人。在游戏葡萄所报道的几款新品里,《高能手办团》选择了粘土写实的风格;《跃迁旅人》则做成了 Furry 风格,配色很大胆,角色设计很圆润;老 IP《阴阳师》的新品《Onmyoji Idol Project》直接舍弃了本体的和风风格,走上了时尚潮酷的风格。美术的探索促使新品实现突围。早期产品只一味强调差异,而近期新品则开始更加懂得内容表达。它们能够更精准地提炼出题材优势,让玩家第一眼就能感知到“团队懂内容”。风格化开始从内部向外部发展。

其次是表现与玩法。

《崩坏》系列将 2D 转为 3D 产生的影响极为深远。此行为向行业传达了一个信号:二次元游戏的核心在于角色,然而呈现它的方式并非只有 2D 卡牌,采用立体的 3D 技术以及更激进的玩法,效果会更加出色。回顾近些年来的立项趋势可以发现,但凡那些有些底气的国内二次元新品,基本上都是以 3D 开始,并且会耗费大量时间去探索游戏玩法。

上海番糖的《猫之城》是一个 3D 化的典型案例。之前番糖一直专注于 2D 开发,到了近年才开始立项《猫之城》。在这之后,他们才开始从零搭建 3D 团队,并建立生产管线。仅仅用了一年时间,公司的人数就从几十人极速扩充到了两百余人。相关负责人提及,起初团队仅拥有一位 3D 岗的同事。在内部,对好几版 2D 横版的《猫之城》进行了尝试,之后他们认为还是需要 3D 形式,于是便开始不考虑成本地朝着这个方向调配资源。

玩法在不断进化,并且一直在寻求新意。有一部分游戏非常激进,它们认为“前所未有”能够成为突围市场的力量,主张从其他地方去寻找答案。比如《崩坏 3》,它就是引入主机 ACT 理念的成功范例,向 PC/主机端游戏学习,把在国内二次元以及移动端都很少见的玩法引进来了。

你能看到,近几年一些有资本的新品在进行各种尝试。它们大搞实验,多方试错。从即时策略 RPG 方面,像鹰角的《明日方舟:终末地》;回合制 RPG 方面,如米哈游的《崩坏:星穹铁道》;非线性养成方面,有影月的《偌星 STARLIKE》;还有美式战棋方面,像散爆的《少前 2:追放》;TPS 方面,是西山居的《尘白禁区》;FPS 方面,为氩紫的《沿光-Horizon》等等。这些新品统统被拽进二次元产品圈,成为各家的卖点。

主流做法通常是在成熟框架内进行变革,也就是走品类融合以及品类微进化的路线。大部分新品都没有试错成本,所以只能从玩法的深度方面着手,比如增加配队的组合,对克制系统进行改进,又或者丰富系统的内容。在那些有动静的新品当中,中小团队的产品依然选择进行小幅度的创新,或者将多个小系统进行融合。这类产品为应对玩法的薄弱,会回归具有“一眼出挑”效果的视觉冲击。例如在题材方面、美术方面、叙事方面,以及声优与角色文案上,都会做出更显性且大幅度的设计差异。

整个新品市场都在极度偏执于“突破”这件事,并且使用了各种手段。然而,事实上的偏执情况是,产品之间并未产生本质上的差异,同时也没有让玩家觉得选择的范围变广了。

“突破”的背后体现的是从众心理。在题材方面,这几十款新品广泛搜罗各处的灵感,致力于追求差异。然而,其本质并未改变,大部分产品同出一源,基调始终被局限在“厚重黑暗”的大方向上,并且渗透到了角色、UI、背景、内容等各个方面,让人难以一眼就辨识出来。但在这个范围之内,一旦玩家拿到手上进行体验,那种似曾相识的感觉便开始涌现。

大家所偏执的突破是否毫无作用呢?显然并非如此,只是作用或许未如大家所期望。“厚重黑暗”限制了大方向,使得产品差异仅仅体现在表现技法方面。对于市场来说,这些差异属于大方向内的微调,是口味上的细节,即便将其做到极致,也只是在调整大方向内的“度”,而不是能够突破的差异。因此,新品受到了局限,它们所做的突破仅仅是品质的提升。这些新品与其他产品并非是选择关系,而是在争夺玩家手中的上下位替代地位。

2019《明日方舟》首曝PV

2022《重返未来:1999》首曝PV

2022《野火流明》概念PV

近 10 年前出现了相似的现象。2013 年,《舰队 Collection》发布了。它促使国内舰娘文化兴起。同时也让国内产品卷入“舰娘”浪潮。市场起初对“舰娘”喜爱有加。先后推出了十余款产品,其中有 2014 年的《战舰少女 R》、2017 年的《碧蓝航线》、2020 年的《黑潮:深海觉醒》。在这个过程里,他们尝试去制造差异,对“拟人”进行剖析。同时,他们还拿出了枪械《少女前线》、书本《幻书启示录》以及古董《来古弥新》。

《舰 C》过去 5 年之后,《明日方舟》引发了新的浪潮。上次是题材方面的,外在表现很容易辨别,这次则是内敛的风格,深深融入骨髓。市场的轮回有着相似之处。

所以究竟是什么能够突破根本的差异呢?答案在上一个“舰娘”的轮回中就已经出现了。

2018 年的《牧羊人之心》是一个很巧妙的案例。它是小投入获得大回报的典范。这款游戏由 2 人开发,10 人发行,取得了早期月流水 2500 万以及运营一年后月留存数据 20%的成绩。乍一看,这款游戏也是拟人娘化的,但它与“舰娘”有本质区别。“舰娘”的重点在于角色,其背后体现的是“军武+萌系”的反差效果与结合能力。《牧羊人之心》的魔物娘在 ACG 领域形成了独特的一派属性。它经历了拟人过程,承载着与“舰娘”不同的受众范围和角色魅力,这种魅力是二次元用户能够迅速理解的,也是国内所空缺的文化。

一个更近的案例是《赛马娘》。游戏上线已经一年半了,到现在都还没有跌出日本畅销榜的前 15 名。《赛马娘》也是进行了拟人娘化处理,不过它明白娘化、偶像、养成这些都只是表达的方式,它跨越了角色,对赛马文化进行了解剖,并且从其中有选择性地提炼出了“奋斗”的精神内核。《赛马娘》的所有内容,都是为了这个内核而服务的,基于此也能够延伸出更加丰富饱满的角色和体验。所以,《赛马娘》突破的武器,是“奋斗+赛马文化”。

国内二次元新品一心想要突破封锁,于是开始寻觅能够迅速见效的武器。当作为可靠力量的题材破灭之后,他们又将目光投向了风格,以为这样就能实现突破,然而依然没有抓住关键。很明显,他们还没有触及到问题的本质,大家依旧在盲目跟从。

现在,“突破”依然是新品的关键所在。他们竭尽全力,试图打破老产品的统治局面,开启属于自己的圈地行动。这种持续不断、紧追不舍的紧迫感,也传递给了老产品。

04

被变化紧逼的老产品

先入局的老二次元产品,近两年的迭代频率和程度愈发狠起来。

历史新高的背后,是老产品通过多条腿走路的方式,从而适应了市场的挑战,取得了这样的成果。

一款国内二次元产品完成圈地行动之后,面临的是一场名为“变化”的攻防战,这场攻防战不断冲击着产品所立足的领地。其中有竞对新品带来的品质方面的压力;有用户口味随着时间而不断变化的情况;还有市场大环境所追随的潮流,至少在不到十年的时间里,国内二次元的题材风向经历了“舰 C like”“日系动漫”“末世厚黑”等多次变化。

老产品方面,防守圈层的办法包括提升品质,使其更具大众化特点,并且深挖受众。

提升品质是较为常见的情况。在数年的运营过程中,老产品只是进行缓慢的迭代,主要的精力都放在了内容与活动方面。而《明日方舟》等一系列具有高品质且强势的新品的出现,加快了老产品的进化速度。一开始,他们的进化主要针对视觉内容,包括画面、UI、美术等方面,有时会对细节体验进行优化。后来市场的节奏变化得极为迅速,用户的习惯也在持续加快。这使得老产品不得不对其内在的玩法进行调整,以便能够跟上用户的节奏。

2020 年,《阴阳师》将底层的游戏引擎进行了直接更换,对角色与场景建模进行了优化,对部分对局玩法进行了重新规划;2021 年,《崩坏 3》通过“后崩坏书”玩法,引入了与本体完全不同的玩法,对核心体验进行了改动,在新关卡中改变了维持了近 7 年的战斗机制。

老产品更明显的趋势是大众化,摘掉小圈子标签。

二次元产品在近两年很少提及自己是“二次元”了,而是把宣传发布的口径统一为“年轻人喜爱的内容”,从而成为了潮流文化。2014 年,米哈游的创始人之一蔡浩宇在一场分享会上明确表示,自己所做的是小众游戏,瞄准的是 ACG 宅圈。如今,无论是在《崩坏学园 2》中,还是在尚未上线的新品身上,都已经找不到类似的说法或宣传发布了。

散爆的 CEO 羽中在采访里提到:《少女前线》并非是传统的二次元产品。在它上线的这 6 年时间里,游戏的核心一直都是内容。二次元只是一种方便年轻用户接受该游戏的包装形式。这表明产品的发展方向不会被小众圈子所限制,而是侧重于大众化。

《碧蓝航线》是一个更明显的案例。游戏在升级美术规格的同时,持续在弱化“舰船”的属性,而将重点放在突出角色的“萌”上。在 5 周年公布角色新皮肤的时候,几位新角色依然保持着舰娘的设计,然而老角色的新皮肤却完全看不到“舰炮”的元素,转而开始体现角色自身的魅力。

老产品的另一个动作是挖细分领域。

大家都在争夺大盘,导致蛋糕越来越小。能否满足玩家更具体的需求,这成为老产品有余裕去考虑的部分。与之相应的存在多种产品策略。单一产品的做法是增加玩法,例如《崩坏 3》增加了新的战斗体系,以此来拉拢追求爽快玩法的玩家。IP 矩阵能够下更宏大的棋局,借助多个产品来网罗新的玩家,同时划分自身已有的核心用户。例如“阴阳师”推出了《百闻牌》和《代号:世界》,以此占据品类玩法;并且放出了《代号:Onmyoji idol project》,用于开展潮流文化。

当然,在变化的情况之下,并非仅仅只有追求创新这一种途径。买量依然是一种屡试屡验、非常有效的老办法。

今年 3 月中旬,B站开启了小游戏的广告入口。在不到两周的时间里,有 3 到 5 款产品取得了不错的效果。其中,一款二次元卡牌产品仅用 3 天就完成了数据建模,首日的付费数据比目标高出 30%以上。与高风险的试错相比,传统买量仍然是二次元游戏的重要打法之一,它可以更稳妥地规划成本的付出,对模式进行验证。而今年B站的买量窗口,也佐证买量对二次元游戏依旧管用。

但需指出,买量只是解决了近期的忧虑,而无法解决二次元游戏的长远担忧。买量存在一些不可回避的缺陷。其一,不少厂商制作素材的手法处于灰色地带,这种方式虽能带来重要的用户量,但可能会损害团队的长线品牌。其二,买量始终只是短期生存和启动产品的权宜之计,并非二次元产品能长期依赖的手段。

尽管平台也在整治这类素材,

但终归不能完全防住

所以什么是国内二次元产品的远虑?我认为答案是过快的变化。

刚才提及,国内二次元新品比较执着于“突破”,它能够给单品带来机会,不过也使整体市场的变化速度大幅提升。每当有一个爆款产品开启新的阶段,后续产品就会快速地向上发展,汲取用户资源,尽最大努力提升品质,接着去寻找新的题材以实现突破。此时,市场没有沉淀对内容的理解。用户被一个个尝试触摸各维度天花板的新品拉高了预期,他们着急地等待着下一个突破口。

对于后入局的新品,他们需要追逐的是难以不断攀升的天花板。

老产品完成了圈地行动后,他们面临的主要挑战并非某个全新的竞品,而是市场急速变化所导致的圈地内用户发生的剧烈变化。

在老产品的范围内,用户的习惯发生了改变,他们期待着改变。他们会对原本可以深入挖掘内容、沉淀价值的老产品提出更多的要求,甚至连游戏的核心体验和节奏也会面临挑战。

这意味着,市场不会给予老产品过多时间去细化其内容。市场不断裹挟着老产品内部,逼迫老产品内部也完成品质和创新方面的突破,就如同面临突破困境的新品一样。

05

出海也不是一解千愁的灵药

国内竞争压力很大,出海是否能起到拯救作用呢?我们还是来说说榜单吧。

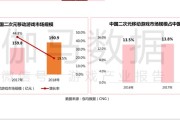

今年 1 至 5 月,在不计算《原神》的情况下,国产二游中共有 21 款月均流水超过 100 万。海外部分的总流水大盘是 23.5 亿元,月均 4.7 亿元。去年,这一数据为月均 5.6 亿;前年,这一数据为月均 4.4 亿。今年上半年,二游出海的表现处于不温不火的状态。

其中一款产品是《偶像梦幻祭 Music》,其流水为 6.55 亿;一款产品是《明日方舟》,流水为 4.3 亿;一款产品是《崩坏 3》,流水为 2.79 亿;一款产品是《碧蓝航线》,流水为 2.29 亿;一款产品是《雀魂》,流水为 1.51 亿。这五款产品的份额占据了国产二游出海的总流水的 74.4%。

这些头部游戏大多受元旦档和周年档的影响,在 1 月和 5 月分别出现一波高峰。后一波高峰比前一波低,例如《明日方舟》1 月的海外流水是 1.38 亿,而 5 月是 1.05 亿。只有极少部分产品像《雀魂》那样呈现出增长态势,它 1 月的海外流水为 2324 万,5 月几乎翻倍达到 5299 万,这与它在海外的运营策略有关。

《雀魂》在近几年用户盘不断做大,

于近期的联动实现爆发

一部分产品呈现出非旺季影响导致的下滑态势。例如《白夜极光》,其 1 月的流水为 3876 万,之后逐月下滑,到 5 月时流水为 1240 万,缩水幅度超过六成,这便是它未能进入 Top 5 的直接原因。

更值得关注的是,在月均流水达百万的二次元手游中,几乎见不到新品的踪迹。月均流水能达到千万级别的,用一根指头就能数得过来,仅有《战双帕弥什》。战双的海外月均流水为 1725 万,今年前五个月一直稳定在小高峰与小低谷之间交替。

相比之下,《原神》在海外的表现十分突出,处于领先地位。今年前五个月的总流水预计在 46.6 亿到 55.9 亿之间,其最低流水是其他二次元手游海外总收入的两倍。然而,由于国内疫情的影响以及产能的降低,《原神》在过去的 5 个月里,海外流水持续下降,从 1 月的最低 12.8 亿下滑到 5 月的最低 4.9 亿。

-

香蕉分形2025年10月28日

这本书对电子商务领域的介绍全面深入,涵盖了基础知识、商业模式...

-

番茄代码错误2025年10月28日

这是一本全面介绍电子商务领域的书籍,涵盖了基础知识、发展轨迹...

-

可乐时间机器2025年10月28日

京东网络营销策略多样,从广告投放、社交媒体推广到自营推广等都...

-

电磁炉骑士2025年10月28日

京东网络营销策略精准投放广告,利用社交媒体推广品牌知名度,通...

-

薄荷电波2025年10月28日

二重螺旋在玩法和美术风格上的创新令人瞩目,展现了英雄游戏的自...

-

匿名蒲公英2025年10月28日

二重螺旋展现了独特的玩法和创新的设定,融合了二次元文化的精髓...

-

ChronoGhost2025年10月28日

该网络营销策划方案涵盖了多个方面,包括市场分析、广告战略和战...

-

失眠宇航员2025年10月28日

该网络营销策划方案涵盖了市场分析、广告策略及执行等多个方面,...

-

GlitchGardener2025年10月28日

SEO优化是提升网站在搜索引擎结果页排名的关键技术,通过遵循...

-

NeonNoodleMaster2025年10月28日

SEO优化是提升网站在搜索引擎结果页排名的关键技术,通过站内...

文章评论